數據顯示,2015年年底,深圳累計建快速充電站約200座,其中,公交場站160座,社會充電站40座;快速充電樁4000個,慢速充電樁2萬個。同時他還強調,3年內將全市公交全部更新為純電動大巴。到2015年年底,深圳市新能源汽車推廣量累計已經超過2.5萬輛。其中,新能源公交車6650輛,達到公交巴士總量的48%,純電動出租車約2400輛,達到出租車的16%。純電動物流車2000輛左右,通勤車248輛,私家車8900輛,普通租賃4000輛,分時租賃2000輛。這一長串喜人的數據不過近年來中國新能源汽車發展其中的一個縮影。

2014年至今,國內政策不斷利好充電設施發展,我國充電樁建設發展迅猛。目前國內充電樁政策主要分為接入性政策、補貼政策以及統一政策三類。

接入性政策方面,2014年《城市電力規劃規范》出臺,這一政策要求供電設施規劃時要考慮城市分布式能源、電動汽車充電站等布局以及接入的要求。2015年,住建部發布《城市停車設施規劃導則》,提出應按照有關標準配建電動汽車的充電設施——即新建住宅停車位建設或預留安裝充電設施的比例應達到百分之百,大型公共建筑配建停車場、城市公共停車場具有充電設施的停車位不低于總車位的10%。

補貼性政策方面,2015年我國出臺了《關于“十三五”新能源汽車充電基礎設施獎勵政策及加強新能源汽車推廣應用的通知》。按照政策內容,對于符合條件的省市的充電設施基建,國家將給予相應的獎補資金,并規定獎補資金只能用于充電設施建設運營、改造升級、充換電服務網絡運營監控系統建設等相關領域。

統一性政策方面,《電動汽車傳導充電用連接裝置》、《電動車輛傳導充電系統一般要求》、《電動汽車非車載傳導式充電機與電池管理系統之間的通信協議》等5項電動汽車統一充電標準出臺,有利于充電設施在國內城市大面積建設,從而推動電動汽車充電站產業發展。

國新能源汽車充電基礎設施建設情況

國內新能源汽車充電設施建設趕不上新能源車市發展速度,是近年政策傾斜的重要因素。

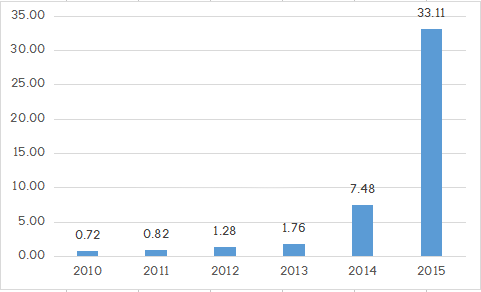

2010年我國新能源汽車銷量不到1萬輛,僅為0.72萬輛,到2012年時銷量超過1萬輛,同比增長56.77%,2013年新能源汽車銷量增長至1.76萬輛,同比增長至37.50%,2010到2013年間銷量增長明顯。2014年我國生產新能源汽車7.85萬輛,增長3.5倍,銷量則達到7.48萬輛,同比增長3.2倍;到2015年,全年生產新能源汽車總計34.04萬輛,同比增長3.3倍,銷量達33.11萬輛,同比增長3.4倍。

2010-2015年我國新能源汽車銷量(單位:萬輛)

新能源汽車市場爆發式發展,與之相比,充電設施建設卻難以叫人滿意。前瞻產業研究院提供的《2016-2021年中國電動汽車充電站行業市場前瞻與投資戰略規劃分析報告》指出,截至2014年底,我國建成充電樁2.8萬個、充換電站723座。新能源汽車市場保有量與充電樁之比為3:1,而標準配置應為1:1。

我國新能源汽車充電基礎設施建設速度遠低于規劃目標,這成為新能源汽車行業發展掣肘。近年,在政策不斷出臺,相關工作不斷落實的背景下,充電設施建設速度將加快。

千億充電市場開啟 私人充電領域是亮點

新能源汽車充電設施可分為私人領域充電設施與公交領域充電設施兩類,目前公交領域充電設施占據主要市場,但未來其市場潛力遠不如私人領域充電設施。

比亞迪、奇瑞、東風日產、上汽等車企,特銳德,萬馬集團、華商三代、廣州電力公司是私人充電設施企業代表;國電南瑞,許繼電氣,優科科技、泰坦新能源、奧特迅、中恒電子、萬馬集團、動力源是國內公交領域充電設施企業。

根據《電動汽車充電基礎設施建設規劃》草案可知,我國到2020年充換電站數量需達到1.2 萬個,充電樁達到450 萬個;電動汽車與充電設施的比例接近標配的1:1。按照單個充電樁平均建設投資2萬元、集中充電站設備投資500萬元水平計算,未來五年充電樁的投資額在500億元上下,而充電站的投資額約為600億元,總體的充電設施基礎投資將突破1000億元,平均每年投資額將達到220億元。

盡管充電設施投資前景美好,但成本高昂,仍舊使許多投資者望而卻步。這里指的是充電站,而非建立在小區里的充電樁——后者只需要解決與物業溝通的問題,成本較低;而前者投資成本有三個,包含基礎設施成本、配電設施成本與運營成本。初步計算可得出,一個中型充電站的總投資就需要630萬元左右。其中,基礎設施投資350萬元,配套設施投資80萬元,征地費用200萬元。

不僅如此,充電站建設還要考慮增建發電廠、改造變電站等配套設施。由于充電站直充模式下電動車需要較長時間的等待,這就決定了充電站的占地面積要比普通加油站要大,以便停下更多的車。而在寸土寸金的城市交通節點處的征地成本可能會非常高。為同樣數量的電動車充電所占用的面積比為普通汽車加油所占的面積要大5倍以上。

上述制約因素存在,投資者的投資積極性大受影響。因此,在發展初期,充電站建設需要政府助力發展,培育了一定市場,充電服務開始收費后,民營資本進入的動力才會不斷加強。在這一過程中,提供充電設施固有的充電服務價值之余,又能將充電設施打造成互聯網入口的公司商業潛力將被資本市場看重。

因此以下三類企業值得追蹤:依托電網資源進行互聯網轉型的企業;兼具云、網資源優勢的充電樁企業;借力電改,向新能源汽車領域開拓,并打造能源互聯網的企業。

(審核編輯: 智匯小蟹)

分享